Что никогда нельзя делать с банковской картой в интернете и в обычной жизни

Что никогда нельзя делать с банковской картой в интернете и в обычной жизни

Белорусы сегодня в основном «безналичные» и стремятся расплачиваться за все банковскими карточками. Их в кошельке может накопиться целая пачка — обычные «зарплатные» карты, валютные, а также кредитные и им подобные. Но все они имеют общую слабую сторону — владельца. Как бы банки ни пытались защитить деньги клиента, он всенепременно найдет способ устроить дыру в собственной безопасности.

Конечно, нельзя валить всю вину на «косого», однако стоит признаться: часто белорусы относятся к банковскому пластику не слишком правильно. Поэтому мы составили небольшую подборку советов о том, каких неверных действий стоит избегать. Советы банальные, но, как показывает практика, даже им следуют не все.

Начнем с базового «нарушения», характерного для многих. ПИН-коды бывают разные — одни запоминаются с ходу, другие, как ни пытайся, в голове не укладываются. В первом случае может сработать один из методов мнемотехники, когда с набором цифр связывается определенный образ (например, «дата рождения плюс одна цифра» и тому подобное). А во втором случае приходится идти на ухищрения. Помощь в подборе потенциально неприятных ситуаций нам оказал Антон Тарабукин, сотрудник ЗАО «МТБанк».

Самый простой и важный совет, которому мало кто следует

1. Никогда не записывайте ПИН-код в очевидном виде — то есть конкретные цифры, которые вам выдал банк либо вы сами задали их (услуга по выбору или смене ПИН-кода имеется у ряда банков). Также не носите с карточкой сопутствующие документы. Например, конверт с кодом, который вам выдали в банке.

Существуют примеры, когда владельцы карт выцарапывают ПИН-код прямо на пластике, а кто-то записывает его несмываемым маркером. Это верх беспечности. Иногда комбинации цифр записывают также в блокнот мобильника или «облачного» сервиса. Это чуть безопаснее, но лишь до того момента, пока кто-то не получит доступ к вашему аккаунту.

Что делать, если цифры никак не запоминаются? Специалисты рекомендуют несколько способов. Самый простой и «взламываемый» — записать их, прибавив или отняв какое-то число. Так из условного ПИН-кода 1111 получится 4444.

Второй способ — создать в адресной книге смартфона запись «Иван Иванович Карточкин» с номером +375 …..1111, где последние четыре цифры и будут той самой комбинацией. Этот пункт больше подходит тем, у кого много карточек.

Теперь немного об интернете

2. Не выкладывайте фотографии карт в интернет (соцсети, Instagram и так далее). Мы об этом говорили не раз, но повторение — мать учения. Лучше не делать этого вообще — не публикуйте снимки даже фрагментов карточки с замазанными реквизитами и иными данными. Даже если это платиновый пластик, которым так хочется похвастаться.

Посмотреть эту публикацию в Instagram

Также не отвечайте на электронные письма, в которых «принцы», «юристы» и «банки» просят прислать все данные вашей карты (от номера и ФИО до CVV и ПИН-кода). Финансовые учреждения делают это иными способами и уж точно не будут спрашивать упомянутую выше информацию по электронной почте.

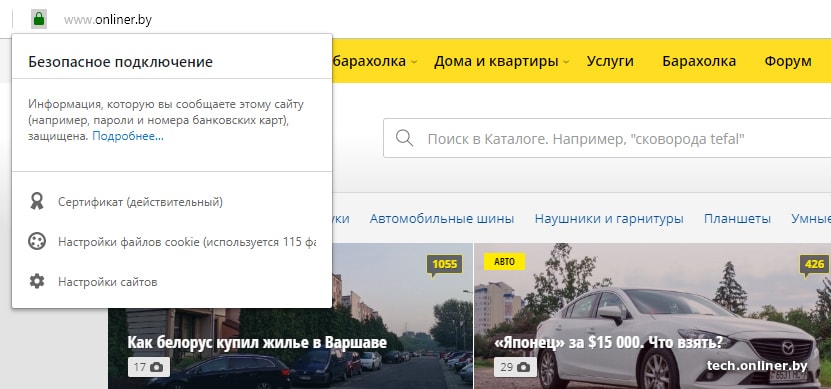

3. Не расплачивайтесь картой на ресурсах с небезопасным соединением. Когда-то это было в порядке вещей, но давно стало историей. Современные браузеры сообщают, если сайт не отвечает необходимым требованиям — например, замочком рядом с адресом (скриншот): зеленый — хорошо, красный (серый) — плохо.

Незащищенные соединения более доступны злоумышленникам, нацеленным на кражу ваших данных. К тому же это может быть показателем того, что ресурс, через который вы намерены провести оплату, не слишком чист на руку. Но и наличие зеленого замочка не гарантирует 100%-ную безопасность. Ее в принципе невозможно гарантировать.

4. Не используйте вашу «повседневную» (зарплатную, кредитную и т. п.) карту для платежей в интернете. Этот пункт дополняет предыдущие. Многие белорусские банки позволяют завести виртуальные карточки как раз для платежей в интернет-магазинах (это особенно актуально для покупок на зарубежных ресурсах).

В этом случае вы не будете использовать настоящий счет и реквизиты, что снизит шансы на потерю средств.

5. Не переводите деньги по первой просьбе в интернете даже от самых знакомых из ваших знакомых. Учетные записи в соцсетях и мессенджерах регулярно взламывают, используя в своих целях. Запрос может начинаться как словами «одолжи срочно денег, пожалуйста», так и фразой «давай я тебе переведу деньги (карточку потерял свою), а ты мне наликом отдашь».

А затем появляются просьбы вроде «продиктуй номер карты», «дай-ка CVV, а то платеж не проходит» и так далее. Так люди выведывают у вас информацию, чтобы облапошить. Позвоните этому давнему знакомому и уточните — он ли это. Или задайте вопрос с подковыркой: «Встретимся сегодня у Вечного огня на площади Богушевича в Минске?»

Снова вернемся в реальную жизнь

6. Не давайте карту в руки посторонним людям. Это даже прописано в правилах пользования пластиком. Хотя есть нюансы: в Беларуси кассир или продавец могут посмотреть на вас удивленным взглядом, если вы откажетесь передать ему карточку.

В некоторых заведениях карту могут забрать для проведения оплаты где-то в каморке (официант в ресторане-кафе, например). Необходимо избегать таких ситуаций, так как переносные терминалы есть практически везде.

По словам Антона Тарабукина, существуют специальные электронные и миниатюрные устройства, позволяющие быстро сделать так называемый дамп карточки. После ее судьба незавидна (как и судьба денег). У нас нет информации о том, применяется ли такой вид мошенничества в Беларуси, но тем не менее.

Существует, по словам сотрудника ЗАО «МТБанк», и другой способ снятия данных с карт — поддельные POS-терминалы, которые выглядят как настоящие. Однако при проведении операции через такое устройство (посредством считывания магнитной полосы, а не чипа) оплата не проходит — терминал лишь копирует карточку. «Ой, не срабатывает, возьму другой», — говорит в этом случае условный продавец (или фиксируется «отказ»), берет настоящий терминал, и в этом случае оплата уже проходит.

Отметим, что терминалы могут не работать по объективным причинам — плохая связь, выход из строя устройства или чипа карты и так далее. Так что не стоит подозревать всех подряд, просто будьте начеку.

Настаивайте на оплате из собственных рук.

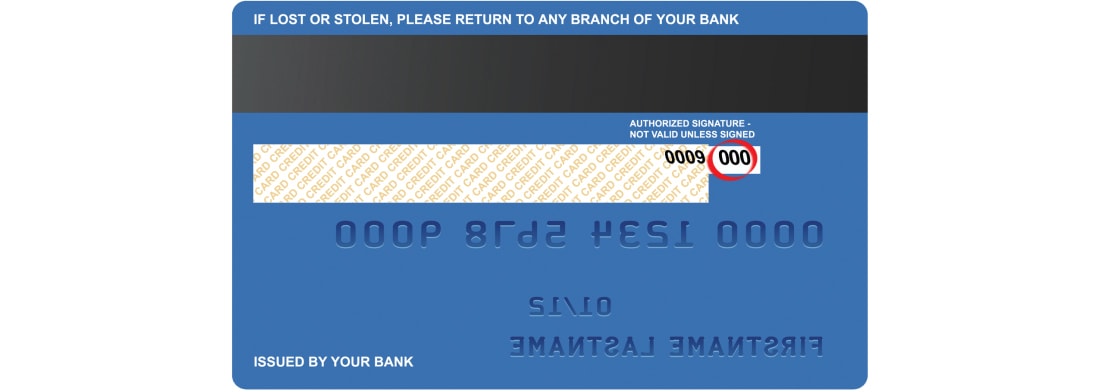

7. Никогда не сообщайте кому-либо трехзначный CVV-код, написанный на задней стороне карты. Его не могут требовать даже служащие банков. То же касается полного номера карточки — в банке спрашивают лишь часть цифр. Если кто-то просит продиктовать их полностью, не соглашайтесь. Ну а если просят CVV, то это наверняка мошенники. Если сами вам диктуют полный номер вашей карты и просят дать остальную информацию — это мошенники с вероятностью 99%.

«Нередко применяется социальная инженерия, когда злоумышленники используют уже собранные о человеке данные для получения остальной информации. Могут, например, попросить дать „номер филиала банка“ — мол, „это три цифры на задней стороне карты“. Незнающий человек продиктует его», — говорит Антон Тарабукин.

Также известны случаи, когда звонят якобы из банка (телефон совпадает) и просят слишком уж много информации: «Вас взломали, нам необходимо уточнить данные». Если возникли сомнения, перезвоните на тот же номер сами. Дело в том, что сервисы по подмене номеров довольно распространены и мошенники без особых проблем выдают себя за служащих банков. Мы писали о таком.

8. Если банкомат «съел» карту, блокируйте ее не отходя от «кассы». Один из простейших способов завладения вашим пластиком заключается в установке внутрь картоприемника куска фотоаппаратной пленки или чего-то подобного. Вы вставляете карточку, и она застревает. Рядом оказывается «неравнодушный прохожий», который предлагает помощь, просит ввести ПИН-код. Ничего не выходит, и тогда он рекомендует звонить в банк.

Вы отходите сами, или вас отвлекают. В этот момент «добрый самаритянин» вытягивает вашу карту за пленку, вставляет ее без помех обратно, вводит увиденный ПИН-код и снимает ваши деньги. Можно в это время стоять в трех шагах, дозваниваясь в банк, и ничего не заметить.

Обо всем понемногу

Работают и схемы со скиммингом (применяются накладки на картоприемник, позволяющие считать данные карты) и шиммингом (более продвинутая система, когда в картоприемник вставляется тонкая плата для считывания данных). Второе в Беларуси вряд ли встречается из-за дороговизны и иных аспектов. Весьма популярен фишинг с различными формами получения данных.

Что делать? Не экономьте на уведомлениях о проведенных операциях. В случае не замеченной вами потери пластика вы получите сообщения о тратах и сможете оперативно заблокировать карточку (и даже задержать платеж, если будете действовать оперативно и сразу же начнете звонить в банк).

Также это позволит контролировать финансы в случае, если кто-то сделал копию вашей карты, хотя физически выданный вам банком пластик остается с вами. Дело в том, что кардеры всех мастей умеют наладить выпуск карточек с «палеными» реквизитами с последующей обналичкой денег за рубежом.

В хороших банках есть системы автоматического и ручного фрод-мониторинга. Они позволяют обнаружить «необычные» платежи. Например, человек постоянно тратит деньги в Минске, а тут внезапно — две покупки на пятьсот долларов в Зимбабве. В таком случае платеж могут заблокировать. Это лишь самый очевидный пример, алгоритмы могут быть разные.

К слову, обычно мошенников интересуют карты, которыми можно воспользоваться за рубежом. Локальные системы уровня «Белкарт» им малоинтересны. В сети на специализированных ресурсах можно найти и приобрести базы с данными карт некоторых банков, а также реквизиты для входа в панели управления (с токенами, ключами и так далее). Насколько они актуальны, мы утверждать не беремся. По словам некоторых источников, встречаются и до сих пор активные.

В завершение упомянем о высокотехнологичных системах удаленного проведения платежей с банковских карт, оснащенных чипом, однако не все верят в их существование или эффективность. Такие в зависимости от модификации могут получать информацию с расстояния от пары сантиметров до полуметра. Но даже от них есть защита — носите несколько карт рядом, и аппарат не справится. Но это не точно. Самый же простой способ сберечь деньги — перевести их в ракушки и уехать на побережье океана. Конечно, мы шутим.

Читайте также:

- Надо ли заклеивать веб-камеру и как остановить слежку Google?

- Друзья Обамы, полмиллиарда долларов госкредита и солнечные трубки. История Solyndra, которая обанкротилась

Библиотека Onliner: лучшие материалы и циклы статей

Наш канал в Telegram. Присоединяйтесь!

Быстрая связь с редакцией: читайте паблик-чат Onliner и пишите нам в Viber!

Перепечатка текста и фотографий Onliner без разрешения редакции запрещена. nak@onliner.by