Как забытый бумажник помог изобрести банковскую карту. История «пластика»

Как забытый бумажник помог изобрести банковскую карту. История «пластика»

У многих изобретений красивые легенды появления. В кармане инженера расплавилась шоколадка при работе с магнетроном — так создали микроволновку. Подросток забыл на крыльце дома в холодную ночь стакан напитка с ложкой — а к утру получился фруктовый лед на палочке. Банковская карта тоже не исключение. Она появилась практически случайно: человек забыл деньги и не смог расплатиться в ресторане, что привело к идее о «запасном варианте», который в наше время для многих людей уже стал основным способом оплаты.

От бумаги к металлу

Не удивительно, что прообразы банковских карт появились именно в США — там как нигде уделяют внимание сервису, лояльности покупателей и ориентированию на клиента. Доводов в пользу альтернативы наличным деньгам уже тогда было несколько. Во-первых, носить с собой крупную сумму просто небезопасно. Конечно, есть банки и сейфы, но если предстоит серьезная покупка, путь до магазина с оттопыренными карманами нельзя назвать надежным. Во-вторых, те же дорогие приобретения человек не всегда мог позволить себе сразу, а кредитные карты делали возможным внесение средств уже после покупки.

Так, в конце XIX века American Express наладила выпуск дорожных чеков. Это бумажный документ с данными владельца — протягиваешь такой в магазине, ставишь подпись (разумеется, она должна совпадать с той, что на чеке), и потом банк выплачивает с вашего счета сумму в пользу продавца. Но использовать такие решения оказалось не всегда удобно. Например, в эпоху развития автомобильной индустрии на заправочных станциях клиент мог испачкать руки и испортить чек. Поэтому финансовые организации принялись искать более надежный и долговечный инструмент оплаты.

Здесь на сцену вышла Farrington Manufacturing с металлическими картами, которые получили распространение в конце 20-х годов прошлого века. Их главное новшество, помимо надежного материала, — тиснение. Компания даже разработала особый шрифт — Farrington 7B. Ключевая информация на вашей банковской карте, к слову, набрана именно им. Выдавливание, оно же эмбоссирование, данных клиента решило важную проблему бумажных чеков.

Раньше продавцу приходилось переписывать данные покупателя от руки, что занимало много времени (к тому же человек мог ошибиться), а теперь достаточно было «отсканировать» информацию с клиентской карты. Для этого требовался мини-пресс под названием импринтер. Кладем металлические пластинки с реквизитами продавца и покупателя, на них — лист бумаги, проводим — и получаем квитанцию с нужным оттиском.

Счет, пожалуйста

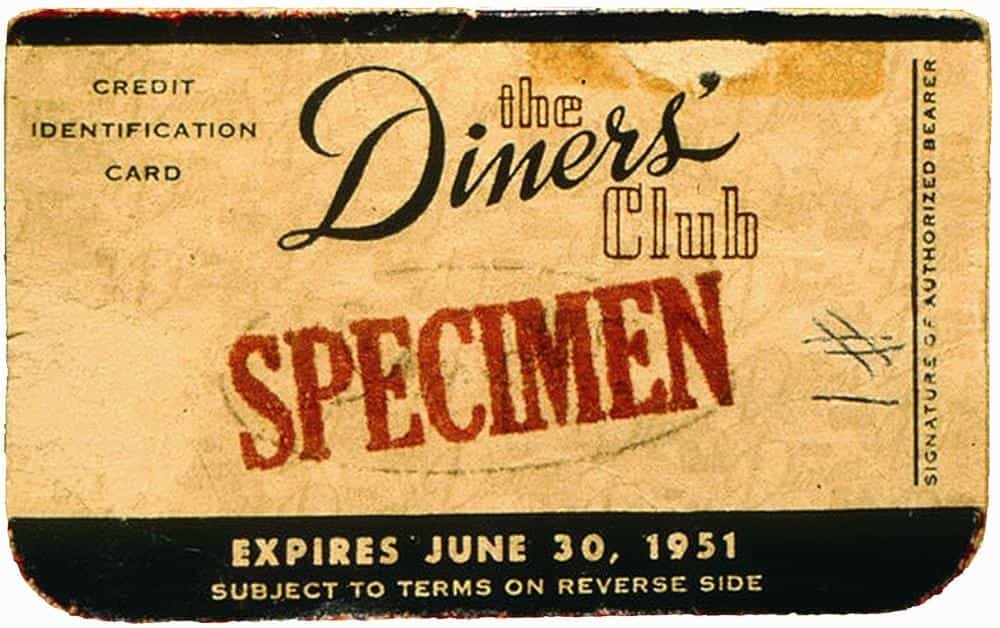

То, что можно назвать картами в более-менее современном понимании, появилось в 1950-м году. Но все благодаря событию годом ранее. По легенде финансист Фрэнк Макнамар ужинал в ресторане Major’s Cabin Grill в Нью-Йорке. Когда пришло время рассчитываться, он не нашел при себе бумажник. Состоятельный человек оказался в неловкой ситуации. Макнамару пришлось звонить жене, чтобы та привезла деньги. Якобы после этого мужчина подумал, что необходима альтернатива наличным, которая позволит избежать таких эксцессов.

История вылилась в открытие Diners Club (позднее — Diners Club International) — компании, которая выступала посредником между продавцом и банком. У истоков стоял как раз Фрэнк Макнамар и несколько его партнеров. По сути, это кредитная организация. Появление промежуточного звена, вопреки другим ситуациям, упростило жизнь всем: клиенты не беспокоились о нехватке денег, владельцы заведений получали стабильный приток платежеспособных гостей. Diners Club Card стала первой массовой кредиткой. Идея была в том, что владелец свободно расплачивался картой, а в конце месяца возмещал все затраты.

Как удалось избежать ситуаций с невозвратом долга? Во-первых, за месяц сложно «наесть» крупную сумму. Во-вторых, карты предоставляли только обеспеченным клиентам, которые пользовались кредиткой скорее из удобства, а не потому, что им нечем было платить. В-третьих, благодаря «во-вторых» Diners Club Card была чем-то вроде статусного аксессуара — а членству в клубе держателей карт нужно соответствовать и платить вовремя. Заодно это способствовало популярности Diners Club Card и стремлению ее заполучить. Ведь наличкой мог рассчитаться любой, а протянуть официанту карту — только особый гость. Область действия в первое время была ограничена только ресторанами, которые заключили договор с Diners Club.

Всего за год компания обрела двадцать тысяч клиентов. За пользование кредитом процентов не было, но обслуживание карты обходилось ежегодно в несколько долларов. Кроме этого заведения перечисляли в пользу компании около 7% с каждой операции. Монополия Diners Club продолжалась целых восемь лет, пока свое решение не предложил еще один громкий игрок — Bank of America.

Проутюжить карту

Банк выпустил кредитки BankAmericard с возможностью уйти в минус на $500 (почти $4400 в наши дни). Новинку оценили как продавцы, так и покупатели: первые реализовывали дорогие товары и получали за них гарантированную оплату, а вторые, собственно, теперь могли позволить себе эти самые товары. Для последующего развития требовалось расширять клиентуру, но другие банки не спешили внедрять такую систему оплаты из-за названия конкурента, которое было бы нанесено на карту. Тогда Bank of America просто переименовал BankAmericard в Visa — ту, что существует и поныне.

В других странах тем временем росли местные платежные системы: в Швеции появилась Eurocard, Франция отметилась Carte Bleue. Американские банки тоже продвигали альтернативу Visa и основали в 1966 году Interbank Card Association. Сначала продукт назывался Master Charge — привычное нам название появится только в 1979 году. Вместе с этим производители все больше внимания уделяли защите данных.

Базовая для современных карт защита — магнитная лента — тоже появилась по воле случая. Прообраз технологии возник еще в период Второй мировой, но широкого применения в сфере безопасности на тот момент еще не было. Инженер IBM Форрест Перри экспериментировал с внедрением ленты на пластиковые карты: это позволяло бы хранить данные о сроке действия, номер счета и имя держателя. Закрепить ее никак не получалось. Перри зашел в тупик. Дома он рассказал Дороти, своей жене, что не может придумать подходящий способ. Та предложила впаять ленту в пластик с помощью обыкновенного утюга. Удивительно, но это сработало.

Однако магнитные ленты сложно назвать безопасными. Проблема в том, что при соответствующих знаниях информацию можно было скопировать скиммером (популярный «инструмент» злоумышленников) и изготовить дубликат карты. Также на ленте умещается мало данных. Это подтолкнуло компании к разработке новых стандартов.

Переход на чипы

В 1974 году француз Роланд Морено получает патент на смарт-карту — сейчас ее можно встретить на SIM, некоторых удостоверениях и банковском «пластике». Запаянный в карту чип представляет собой микропроцессор. У такого решения сразу несколько преимуществ перед магнитной лентой: устойчивость к скиммерам, лучшая износостойкость, больше места для информации.

Хоть карты с чипами существуют не один десяток лет, до сих пор избавиться от магнитной ленты не получилось — такая защита уже устарела, но она слишком широко распространена. С другой стороны, черную полосу можно считать архаизмом: терминал обычно запрашивает для обработки транзакции чип, а не ленту — при условии, что карта с микропроцессором.

Сейчас платежные системы борются за скорость и удобство — безопасность и так на высоком уровне, если владелец карты соблюдает элементарные правила. Процесс оплаты с вводом PIN и ожиданием подтверждения от банка занимает плюс-минус столько же времени, сколько и использование наличных. Позднее, начиная с 1990-х, дело ускорилось — появились бесконтактные карты с системой RFID. Теперь и это кажется недостаточно шустрым делом, тем более что далеко не все терминалы поддерживают стандарт. А хуже всего то, что проблема Фрэнка Макнамара, который не смог заплатить за ужин, по-прежнему не решена. Пока банковская карта существует в физической форме, ее можно забыть точно так же, как и наличные деньги. Но в скором времени ситуация изменится.

Производители смартфонов активно продвигают системы мобильных платежей. Конечно, сотовый тоже можно забыть, но сейчас скорее оставишь дома бумажник, чем телефон. Пока что распространение Apple Pay, Samsung Pay, Android Pay и их близнецов тормозит несовершенство терминалов (у многих нет поддержки NFC) и долгие процедуры внедрения. В 2018 году нужно быть настоящим авантюристом, чтобы, скажем, отправиться в другой город (не говоря уже о стране) только с привязанной к смартфону карточкой. Но уже близок день, когда это будет так же естественно, как платить в магазине картой вместо бумажных купюр и гремящих монет.

Детекторы валют в каталоге Onliner.by

Читайте также:

- Как новый iPhone, но в 5 раз дешевле? Обзор смартфона Honor 8X

- Уже не игрушка, но еще не полноценный помощник. Тестируем пылесосы для окон

Наш канал в Telegram. Присоединяйтесь!

Быстрая связь с редакцией: читайте паблик-чат Onliner и пишите нам в Viber!

Перепечатка текста и фотографий Onliner.by запрещена без разрешения редакции. nak@onliner.by