«Вклад платит за кредит». Вот что айтишники делают со своими накоплениями

«Вклад платит за кредит». Вот что айтишники делают со своими накоплениями

Будем честны: касту айтишников любят обсуждать во многом из-за их доходов, которые в среднем могут быть выше, чем у других белорусов. Кого-то это злит, других — мотивирует, но копилки многих IT-специалистов действительно пополняются регулярно. А что такие белорусы делают со своими накоплениями, чтобы деньги приумножались или хотя бы не исчезали? Рассказываем несколько поучительных историй, которые будут полезны каждому. Спойлер: не все заканчивались успешно.

3000 рублей за три месяца на микрозаймах

Григорий (имя изменено по просьбе собеседника) работает java-разработчиком в международной компании уже шесть лет. В статусе сеньора он зарабатывает около $3000 по курсу. Также имеет подработку на фрилансе с заказчиком из России. По словам программиста, тратит в месяц он 4—5 тысяч рублей, а остальное откладывает и инвестирует, чтобы деньги приносили прибыль. Но так было не всегда.

Раньше айтишник, как и многие, просто откладывал наличные доллары, которые покупал с остатков зарплаты. Но пару лет назад все изменилось: Григорий наткнулся на телеграм-канал о финансах, с автором которого на Onlíner недавно выходил материал.

— Я был в числе первых двухсот подписчиков. Почитав его материалы, я открыл 5—6 карт для кешбэка и начал рассматривать вклады для накопления. Самый первый открыл на ₽50 000 с подработки.

Григорий почуял перспективу и решил играть по-крупному — сделал вклад в одном из банков на сумму ₽800 000, которые получил за несколько месяцев от российского заказчика. За год с небольшим эти инвестиции превратились в ₽965 000.

Есть у айтишника инвестиции и в белорусских рублях. В одном банке мужчина сделал вклад под 15,3% с ежедневной капитализацией на сумму 2385 рублей — столько нужно было, чтобы каждый день «капал» один рубль пассивного дохода. В другом банке разработчик вложил 3000 рублей под 15,1% на три года.

Также у Григория есть токены — это цифровые облигации компаний. В них айтишник вложил $2600, с которых имеет примерно 6% в год.

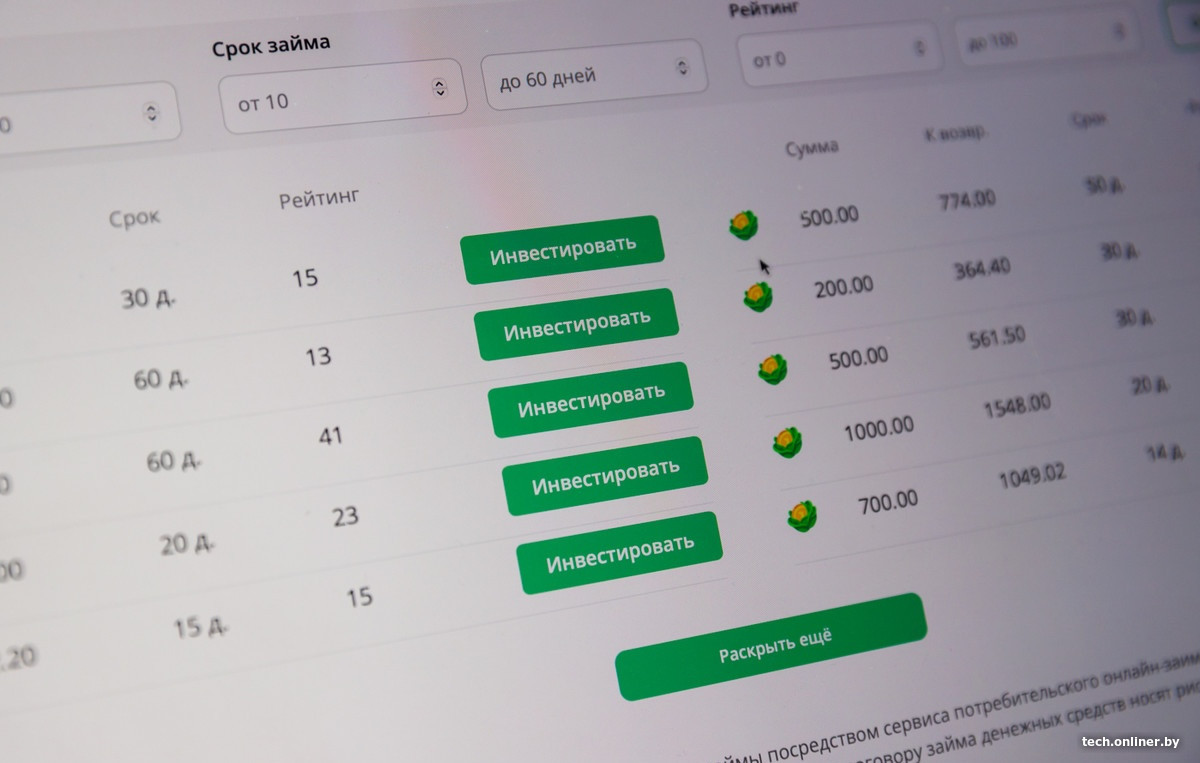

Но, пожалуй, самая любопытная и доходная инвестиция последнего времени у белоруса — это микрозаймы. Для многих это слово пахнет чем-то маргинальным, но на этом можно зарабатывать.

— С февраля начал выдавать микрозаймы на специальном белорусском сервисе — меня знакомый туда привел. Я вложил 3500 рублей — сумму, которую не сильно жалко потерять было, — и на данный момент за три месяца вложения выросли до 6500. Оттуда деньги не забираю, а прибыль реинвестирую в новые займы.

В ближайшем будущем Григорий рассматривает микрозаймы как основной инструмент инвестиций, но осознает, что риски есть, поэтому вкладывает туда около половины излишка от заработка, остальное — во вклады или наличные.

Сам он считает себя «зеленым» новичком в этом деле, вспоминая человека, который ему эту сферу посоветовал — у того, по словам нашего собеседника, оборот микрозаймов составляет около 100 000 рублей. Но где высокая доходность, там обычно и риски.

Григорий вспоминает кейс одного из «коллег».

— Выдали займ человеку, а у него в исполнительном производстве долг — больше миллиона рублей. В целом бывают люди, которые возвращают все сразу, но также встречаются клиенты с чистой кредитной историей, что вообще платить не хотят.

Риски есть: на сайт может зарегистрироваться типичный алкоголик, у которого из имущества только 20 рублей, которые ему соседка за помощь дала, но мы-то, когда выдаем займ, этого же не знаем. И ты идешь в суд, потом получаешь исполнительный лист, инспектор по нему приходит, а там взыскивать может быть у человека просто нечего...

У меня лично таких ситуаций не было, но у знакомого — да, были. И к этому тоже нужно быть готовым.

Банковские карты с кешбэком и различные программы лояльности также помогают капиталу разработчика расти — бывали месяцы, когда белорус получал таким образом больше тысячи рублей.

— В январе и феврале я на продукты потратил буквально 100 рублей реальных денег. Из обычных 1200 рублей трат в месяц 1100 закрывались сертификатами и баллами.

$10 000 «Шредингера»

Однако не все айтишники так успешны в использовании банковских вкладов. Программист Александр несколько лет назад узнал о виде инвестиций — доверительное управление по приказу. Это такой формат вкладов в акции международных компаний, при котором клиент сам определяет, какие ценные бумаги приобретать, используя возможности банка для доступа на внешние рынки.

Белорусу показалось это привлекательным, и он стал вкладывать излишки зарплаты.

— Каждый месяц по $500 вносил, брал акции Yandex NV (ныне — Nebius. — Прим. Onlíner), Apple, Netflix, NVIDIA. Успел туда ровно $5000 занести. С тех пор многие акции выросли, и сейчас сумма портфеля стала $15 643 — но их невозможно вывести из-за санкций.

Уже четыре года инвестиции мужчины заморожены, но он надеется, что когда-нибудь все же удастся получить вложенное вместе с прибылью.

— Наверное, можно попробовать посудиться и что-то вернуть, но я не думаю, что там будут хорошие условия, кажется, пусть лучше так и лежат дальше. В худшем случае через какое-то количество лет разморозят, а к тому времени, думаю, еще больше вырастут — может, хватит на первую в жизни новую машину из салона, — улыбается Александр.

«Вклад платит за кредит — так взяли машину»

Путь Андрея в IT-сферу оказался довольно тернистым. Несмотря на то, что белорус с детства был с компьютерами на «ты», он стал инженером-строителем и пошел работать по специальности прорабом — на том настоял отец.

Но любовь к технологиям Андрей не растерял, а знания использовал для оптимизации рабочих задач: писал скрипты в Excel и связывал таблицы с документами в Word для заполнения актов, договоров и прочего, а в качестве хобби изучал программирование в свободное время.

— Потом пошел на бесплатный онлайн-курс по фронтенд-разработке. Прошел обучение, но продолжил работать на стройке. У жены оказался знакомый HR, он помог оформить резюме, и я выложил его в LinkedIn. А спустя пару месяцев со мной связался рекрутер одной компании, я с первого раза прошел собеседование, и меня взяли на работу.

Так Андрей сменил белую каску на уютный офис и начал свой путь в IT. Поначалу о деньгах, которые можно было отложить в заначку, речи и не шло. Были даже времена, когда зарплата новоиспеченного разработчика составляла 600 рублей — тогда ему пришлось даже временно вернуться на стройку, совмещая две работы.

Но со временем дела пошли в гору, и последние полтора года белорус получает стабильно больше $3000 в месяц в эквиваленте, а примерно треть заработанного удается откладывать или инвестировать. Одно из основных направлений — вклады. Причем, как советует большинство экспертов, «яйца» Андрея лежат не в одной корзине.

— Около 120 тысяч рублей лежит в «Беларусбанке» — это накопления за почти десять лет семейной жизни, также у жены была квартира в Минске. Вклад выбрал с ежемесячной выплатой процентов, чтобы покрывать расходы на кредиты. У нас в стране есть много кредитов с грейс-периодами (льготный период уплаты процентов по кредиту. — Прим. Onlíner) под 4%. В итоге вклад под 15%, а кредит под 4%. Получается, вклад платит за кредит — так взяли машину.

Также у айтишника, по его словам, еще 100 тысяч рублей находятся в облигациях. Их он приобрел, когда ставка была 18% годовых.

Есть и более рискованные вложения у Андрея — частные бизнесы и стартапы близких людей. Мужчина инвестировал в фирму, которая занимается восстановлением машин в бюджетном сегменте. Также вложился в маникюрный салон и имеет доли еще в нескольких частных инициативах.

Как рассказывает мужчина, все эти инвестиции оказались успешными.

— Да, пока мне везет, плюс я верю в своих родственников и друзей. Сам лично участвовал в разработке и оценке бизнес-планов и рисков.

К расходам наш собеседник относится очень скрупулезно — у Андрея есть таблица в Excel со всеми планируемыми тратами до конца 2026 года, а также общий план просчитан до конца 2028-го.

Кроме того, есть семейные фонды: на каждого из трех детей и на отпуск. Сейчас в фонд каждого ребенка мужчина с супругой откладывают по 100 рублей ежемесячно, а на отпуск — 200 рублей. Так семья отправляется на отдых за эти деньги раз в два года. Но и в процессе подготовки к путешествию Андрей находит способы сберечь деньги.

— Яркий пример: отпуск в отель, который нашла жена у одной турфирмы, стоил $4400. Я перебрал все агентства и даты с корректировкой плюс-минус два дня, и в итоге удалось улететь за $3800.

При таком ведении бюджета айтишник смог в сентябре 2025-го взять дом в ипотеку, а также недавно купить новый автомобиль — но в кредит. Сейчас размышляет о покупке второй машины в семью.

— Мне кажется, что из-за того, что у нас есть план по расходам, мы не делаем спонтанных покупок. То есть захотелось мне новую гитару — ее надо заложить в расходы на следующий месяц. А пока до этого дойдет, уже и понимаешь, что не так сильно она нужна.

Есть о чем рассказать? Пишите в наш телеграм-бот. Это анонимно и быстро

Перепечатка текста и фотографий Onlíner запрещена без разрешения редакции. ga@onliner.by