Интернет-платежи: как не лишиться денег в сети

Интернет-платежи: как не лишиться денег в сети

«Я не доверяю пластику, только наличные, только хардкор», — сейчас таких заявлений все меньше, однако они встречаются. Эти слова иллюстрируют скорее не привычки, а боязнь изменений или незнание того, как все устроено. А все неизвестное обычно пугает. По этой причине безналичные расчеты стали популярны в нашей стране не сразу, они долгое время пытались преодолеть инерцию белорусов. Но получилось. Вместе с Parimatch разбираемся, как не потерять деньги в интернете.

Вторым шагом становится отказ уже от пластика (и бумажных денег, хотя они никуда не денутся). И вновь нужно преодолеть нежелание покупателя выбрать что-то новое.

Правда, есть нюанс. Переход на полностью электронные платежи выглядит простым внешне, но с технической точки зрения он сложнее: в цепочке задействовано чуть больше «посредников». А посредники здесь — компьютер (или мобильное устройство), его операционная система, браузер, сама платежная система, API и так далее.

В 99% случаев среди них нет «шпионов» (платежные системы ревностно следят за этим), проблемы обычно начинаются при непосредственном участии человека, готового совершить платеж: его можно ввести в заблуждение, обмануть и пустить по ложному следу.

Другой источник утечки данных — информационные и платежные системы самих банков, которые то и дело подвергаются атакам злоумышленников. Обычно они эффективно противостоят нападениям, но часть информации о картах иногда может попасть в руки преступников. Обычно это номера карт, имена их держателей и, вероятно, некоторые другие данные.

В этих случаях начинается «обзвон» клиентов. Неизвестные выдают себя за сотрудников финансовых учреждений и выдумывают различные сказки о взломе вашего счета, краже денег с него или честно сообщают: «Ваша карта скомпрометирована» (но не уточняют, что ими). Чтобы получить ваши кровно заработанные, им нужно заполнить пробелы в украденной информации — и неосведомленный человек сообщает ее.

Стоит отметить, что преступники наносят ущерб не только держателю карты, который теряет деньги, но и остальным элементам финансовой системы. Исследование, проведенное компанией LexisNexis, показало, что каждый украденный доллар обходится банкам, провайдерам сервисов и другим участникам цепочки в $2,5. А банки, которые в ответе за все интернет-платежи, не любят терять, поэтому стараются максимально обезопасить клиента (а на деле — сберечь собственные ресурсы).

В любом случае пользователь должен помнить, что многое зависит от него. И мы поможем вам с этим делом.

Как определить мошеннические сайты, на что обращать внимание?

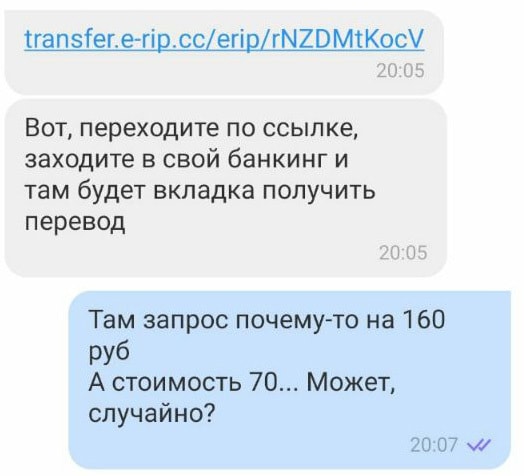

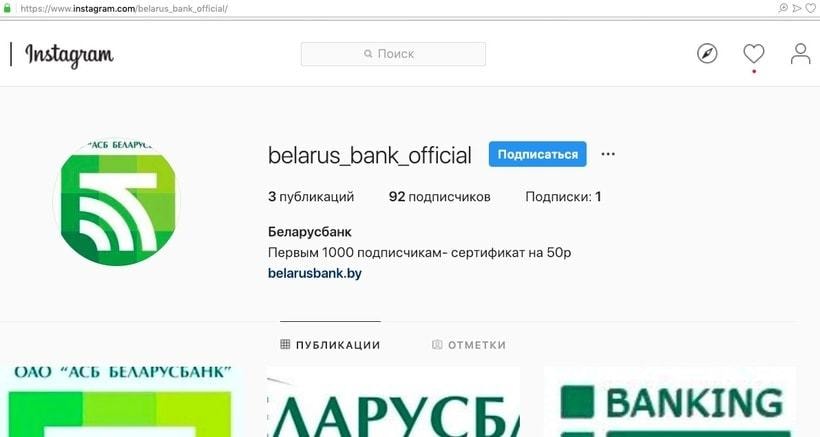

1. Адрес сайта. Подделки могут размещаться на «странных» доменах типа transfer.e-rip.cc, by-platforminvest.com, belarussbank.com — то есть названия походят на настоящие, но размещены на доменах, отличных от .by, имеют одну или несколько различающихся букв по сравнению с официальными. Такие адреса часто распространяют через соцсети, мессенджеры и почту — классический фишинг. Обычно их оперативно блокируют, но для этого нужны жалобы от пострадавших или бдящих за порядком в интернете.

Более сложный вариант — фарминг. В этом случае на компьютере жертвы установлено вредоносное ПО (оно могло прийти по почте, быть загружено с зараженного сайта или доставлено преднамеренно), перенаправляющее пользователя на поддельный ресурс, адрес которого внешне идентичен настоящему благодаря техническим средствам.

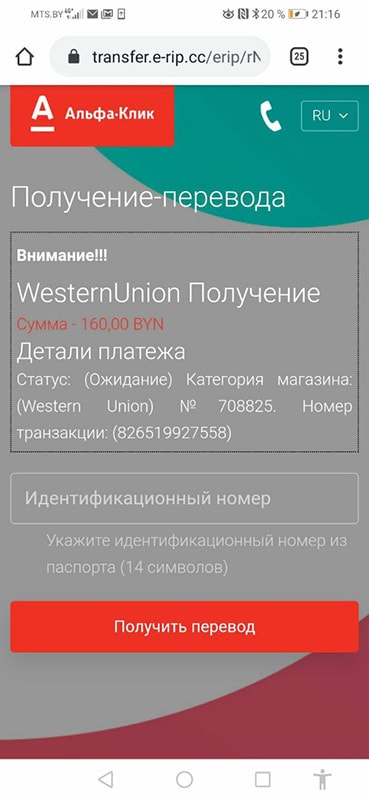

2. Внешний вид. Преступники часто создают сайты-обманки, которые внешне напоминают ресурсы банков, магазинов, торговых площадок — с логотипами, новостями, курсами валют, витриной и тому подобными элементами. Отличительная особенность подделок — обилие крупных призывающих заголовков, часто с большим количеством восклицательных знаков, ошибок, здесь могут размещаться «отзывы» клиентов, которые рассказывают, как они обогатились на каком-нибудь из предложений.

Здесь обычно не указаны реквизиты компании, контактные данные, нет рабочих ссылок на социальные сети, техподдержку и так далее. Часто с главной страницы можно перейти только по адресу, где вы отдадите данные платежной карты, остальные ссылки либо не работают, либо ведут на другие сайты, либо вовсе отсутствуют.

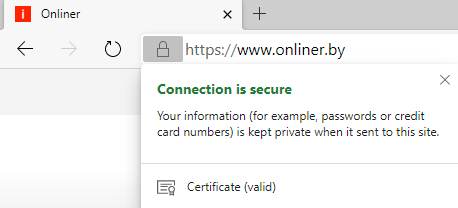

3. Сертификат безопасности. Обычно мошеннические сайты не имеют сертификата безопасности или он просрочен, о чем вам сообщит браузер. На наличие действующего сертификата указывает иконка рядом со строкой адреса — закрытый замочек, а также буквы https (а не просто http).

Отсутствие замочка (сертификата) или наличие предупреждения о небезопасности соединения (отсутствии шифрования, передаче по открытым каналам) на сайте, где вам предстоит ввести любые данные с вашей банковской карты, значит одно: ни в коем случае не предоставляйте информацию.

Стоит отметить, что даже доверенные сайты могут просрочить сертификат («программист» забыл проплатить) — что ж, подождите, пока администрация обновит его. Сертификат можно подделать, но это редкий случай.

4. Ну а стандартный совет — используйте только надежные и проверенные сайты для проведения платежей — на деле не так прост в исполнении. Если вы давно пользуетесь каким-то ресурсом, вопросов не возникнет. Но ведь то и дело приходится совершать покупки в новых местах. Это как ходить за продуктами в один магазин, а потом зайти в другой. Не будешь же у директора спрашивать: «А это точно надежный магазин?»

Однако логика проверки новых сайтов имеет некоторые общие черты с «проверкой» торговых точек. Благо интернет позволяет узнать, давно ли он существует, почитать на сторонних ресурсах отзывы о нем. Плюс следует учесть перечисленные выше пункты.

Платить с любого электронного устройства безопасно?

И да и нет одновременно.

Самым доверенным инструментом для интернет-платежей является ваш собственный компьютер или мобильное устройство, подключенное к сети вашего сотового оператора или защищенной паролем домашней сети.

Недоверенными являются все Wi-Fi-сети в общественных местах, а также чужие компьютеры и мобильники. Лучше избегать указания платежных данных на сайтах, когда вы подключены к «левой» беспроводной сети. То же касается ситуаций, когда вы находитесь в интернет-кафе за общедоступным компьютером и планируете провести платеж с него: никто не знает, какое дополнительное программное обеспечение установлено на этом ПК.

Если вы вынужденно провели платеж с чужого компьютера или другого устройства, обязательно нажмите кнопку выхода — это категорическое требование.

Банковское приложение, установленное на вашем смартфоне, работает иначе, и в этом случае данные перехватить практические невозможно, опасность «слить» информацию минимальна даже в общественных сетях.

Но никто не отменял существование вирусов и вредоносного ПО как для компьютеров, так и для мобильных устройств. С их помощью заинтересованные лица могут украсть вводимые вами данные и использовать их в своих целях либо получить таким образом часть информации, а остальную выудить из вас телефонным звонком, через электронную почту, мессенджеры и социальные сети.

Поэтому вновь напомним: не сообщайте полный номер карты по телефону (банки могут спросить про первые и последние несколько цифр), срок действия и трехзначный CVV-код на обратной стороне (эти данные указываются только при непосредственном платеже), а также PIN-код и фамилию с именем. Обязательно используйте все доступные дополнительные способы безопасности: например, 3-D Secure. Технология не гарантирует стопроцентную защиту, однако украсть у вас деньги будет сложнее. При проведении/получении платежей присланные по SMS коды нельзя передавать кому бы то ни было.

Одним из популярных «разводов» остается вариант с покупкой вашего товара, выставленного на продажу в интернете. Мы недавно писали о таком случае: с вами связывается «покупатель», который готов отдать любую сумму без торга. Ситуация описывается так, что приехать и забрать товар он не может, но перечислит деньги на карту. И якобы делает это, спросив у вас номер карты для перевода.

Затем начинается процесс выманивания у вас данных «пластика» — якобы для того, чтобы забрать деньги, нужно перейти по ссылке, ввести пароль и CVV (для получения платежей и переводов этого никогда не требуется, деньги должны поступить без вашего участия). Ссылки, как упоминалось выше, ведут на «левый» сайт, обычно имитирующий банк, которому принадлежит ваша карта.

Чуть более затратный с точки зрения времени способ — завести виртуальную карту или отдельную только для интернет-платежей. Но и это не панацея. Напомним историю, о которой сообщалось в начале апреля. Сотрудница одного из белорусских банков, зная о схемах мошенников, предоставила им данные виртуальной карты, на которой не было средств.

Подробностей дела УВД не раскрывало, однако, видимо, информации оказалось достаточно, чтобы преступники перевели с привязанного к виртуальной карте реального счета поступившие туда позже деньги. Мораль: при малейших подозрениях необходимо моментально блокировать карты, менять пароли и явки.

А теперь еще несколько полезных советов

- Откажитесь от «разовой работы», когда вас просят помочь с переводом и обналичиванием денег через интернет.

- Не одалживайте и не переводите деньги друзьям, знакомым и родственникам после просьбы в соцсетях и мессенджерах, не удостоверившись в том, что это действительно они (например, позвонив или задав каверзный вопрос).

- Не храните и не пересылайте никому фотографии своих банковских карт, особенно той стороны, где указан CVV.

- По возможности не сохраняйте в браузере пароли от сайтов со входом в интернет-банкинг или тех сервисов, где вы можете совершать покупки. Если сохранили, активируйте дополнительные инструменты защиты (двухфакторная аутентификация, подтверждение операций и тому подобное).

- Не реагируйте на почтовые сообщения о «дополнительном заработке», «получении перевода», «выигрышах», «инвестициях в новые технологии» (понятно, например, что трубопровод вокруг Земли — утопия) и тому подобные. В лучшем случае вы потеряете немного денег, в худшем — все, что есть на карте. То же касается почтовых уведомлений о «взломе», когда вам предлагают перейти по ссылке и ввести данные для входа в онлайн-банкинг.

И помните: если интернет-платеж был совершен со вводом имени и пароля, да еще с подтверждением через SMS, он считается санкционированным и деньги вам возвращать не обязаны.

Первое официальное онлайн-казино «Париматч» уже доступно в Беларуси. Ты в игре!

Спецпроект подготовлен при поддержке общества с ограниченной ответственностью «СТАТУСКВО», УНП 101011505.

Читайте также:

- Личный кинотеатр за 1400 рублей. Обзор домашнего проектора Xiaomi Mi Projector

- Уже не «топ за свои деньги». Обзор дорогущего смартфона Xiaomi Mi 10

Хроника коронавируса в Беларуси и мире. Все главные новости и статьи здесь

Наш канал в Telegram. Присоединяйтесь!

Быстрая связь с редакцией: читайте паблик-чат Onliner и пишите нам в Viber!

Самые оперативные новости о пандемии и не только в новом сообществе Onliner в Viber. Подключайтесь

Перепечатка текста и фотографий Onliner без разрешения редакции запрещена. nak@onliner.by